霧峰林家林本堂產權與經營演進時間軸

百年合法傳承,林本堂股份有限公司克服歷史挑戰,重現霧峰林家宮保第絕代風華

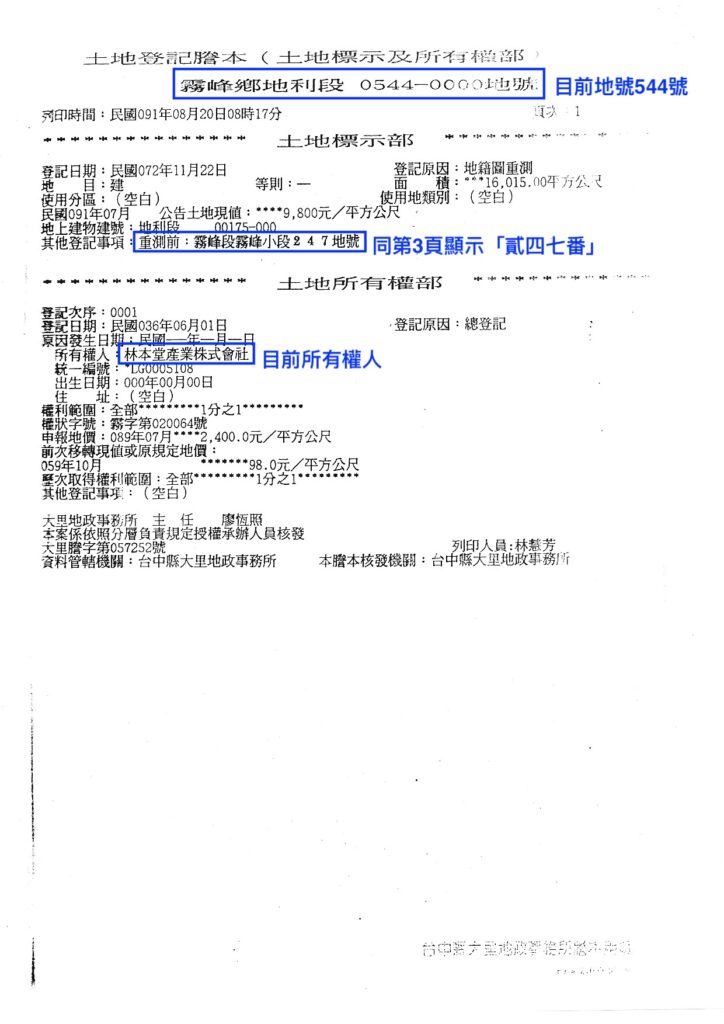

霧峰林家「林本堂」歷經近百年的產權與經營演進。

日治時期為保全祖產,家族合議將產權合法移轉至株式會社,並於戰後依法改組為「林本堂股份有限公司」。雖曾因稅務問題導致公司停運數十年,後代於民國101年成功向法院聲請重整,順利恢復法人機能。

林本堂公司隨後取得文化部核准的營運資格,並於民國109年獲官方文書確認對宮保第的合法管理權,足以證明部分親屬的指控均屬不實。

歷經經營團隊逾四十年的努力與法庭抗爭,宮保第成功重拾昔日風采,近年更榮獲文化部與觀光署的國家級雙料肯定,展現古蹟永續經營的卓越成果。

一、日治時期:保全祖產的智慧

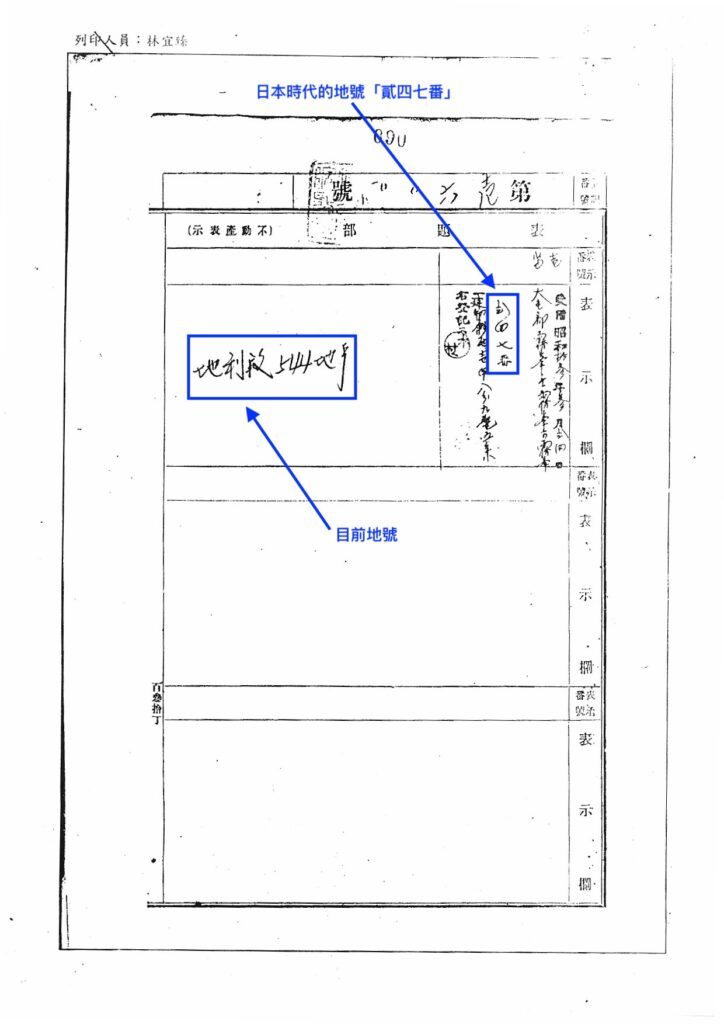

約 1935 年 (昭和10年)|會社設立與資產合法轉移

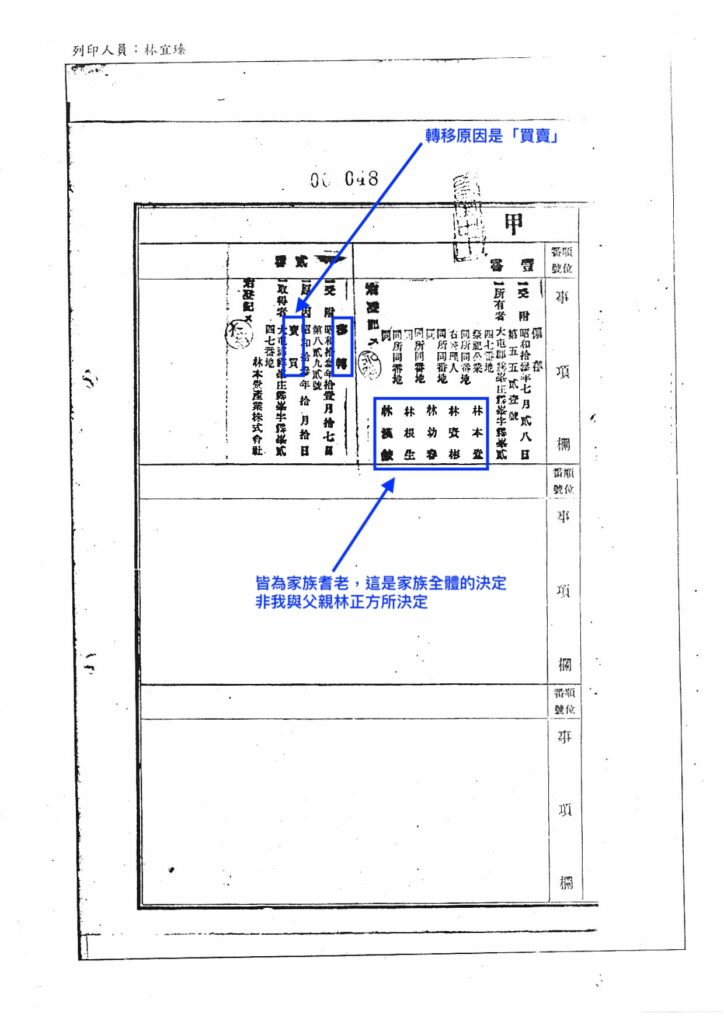

- 為躲避日本總督府的高壓稅制與「去漢化」政策,家族耆老公開合議,將祭祀公業的家族地產以「買賣」方式,合法移轉至「林本堂產業株式會社」(附件1-1)。

- 確立總股數 2,000 股的絕對公平分配。大房(林祖密派下)原始分得最高的 500 股(股份分配就由林祖密派下員自行處理)。

二、戰後法制轉換與停滯期

民國 35 年 (1946年)|依法推動公司改組(附件2-1)

- 04月28日:股東會決議設立「林本堂股產業份有限公司」。

- 10月19日:配合中華民國《公司法》,正式提出設立登記申請。

民國 38 年 (1949年)|因應幣制撤回舊案(附件3-1)

- 07月25日:遭遇惡性通膨與「四萬換一塊」政策,舊臺幣資本額縮水不符合法定要求,依法申請撤回原設立登記案。

民國 39 年 (1950年)|重獲新生與贈股之恩

- 11月23日:重新驗資後,經濟部正式核准設立「林本堂股份有限公司」,完成現代法人轉型。

- 同年,林祖密之子林正傳逃難返臺,一無所有,堂親林少聰感念宗族情誼,無償贈與 20 股予林正傳(即林義明之父)。

民國 48 年 (1959年)|稅籍註銷與公司停滯

- 關鍵危機:因龐大的稅金負擔與時代困境,林本堂股份有限公司因未繳交稅金,導致「稅籍被政府註銷,公司全面停止運作」。

- 此一長達數十年的停滯期,造成了日後古蹟產權認定模糊、家族內部對合法管理權產生分歧的歷史伏筆。

三、現代營運重啟與挑戰期

民國 101 年 (2012年)|法院重整,穩固基石

- 面對 921 震災後宮保第的傾頹與修復重擔,林正方、林俊明等後代出面奔走,依法向法院申請公司重整,成功喚醒停滯半世紀的林本堂公司,恢復正常運作與法人機能。

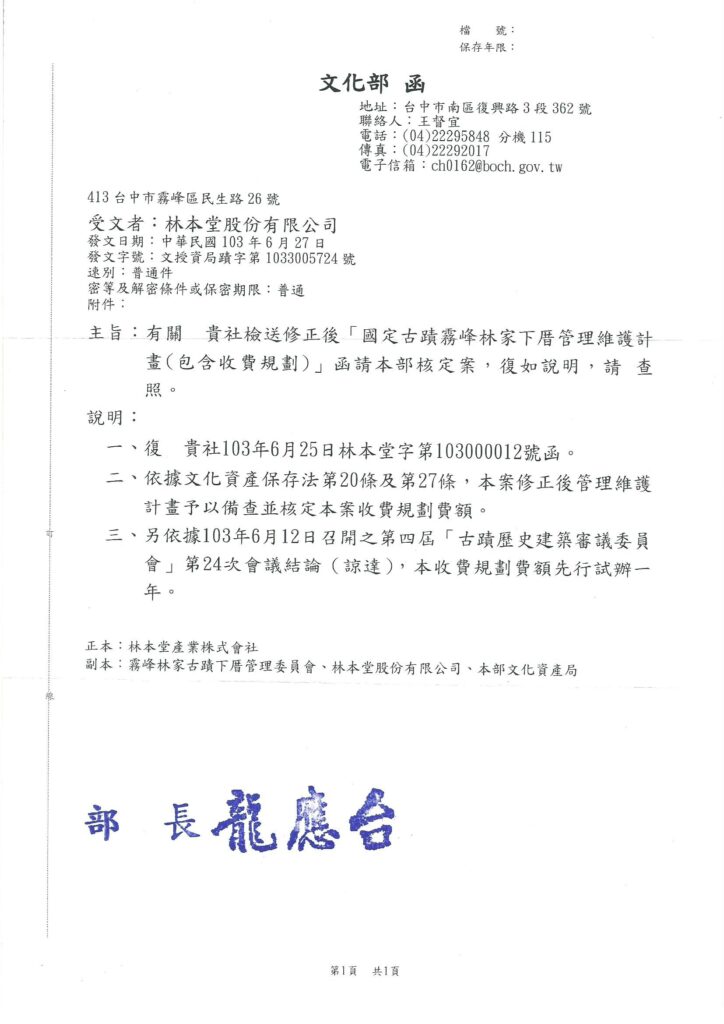

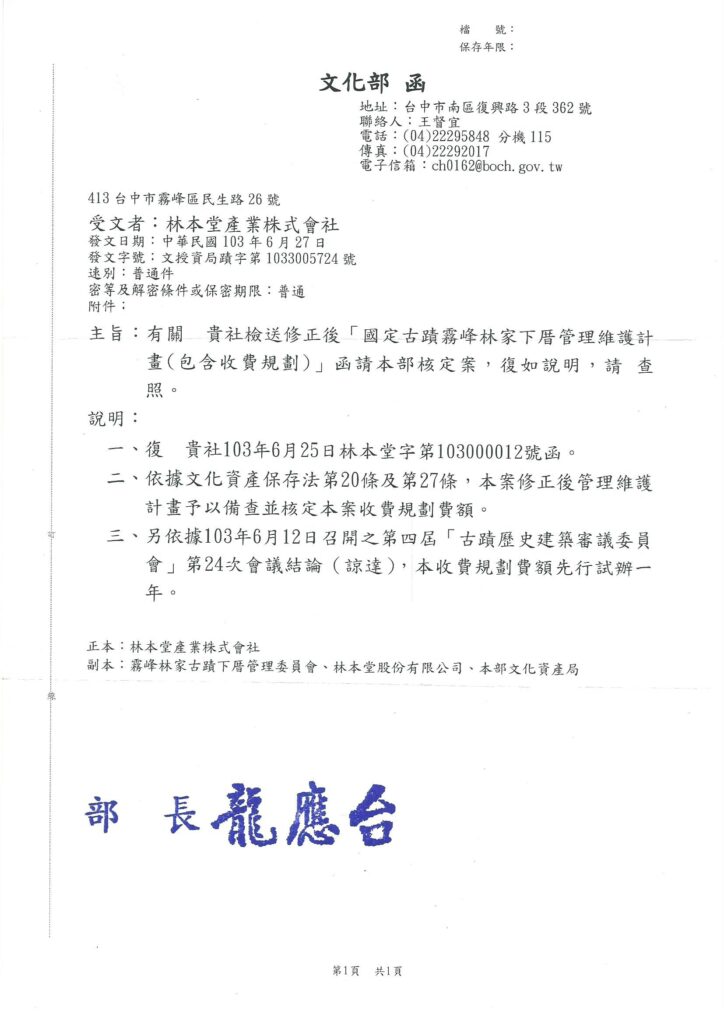

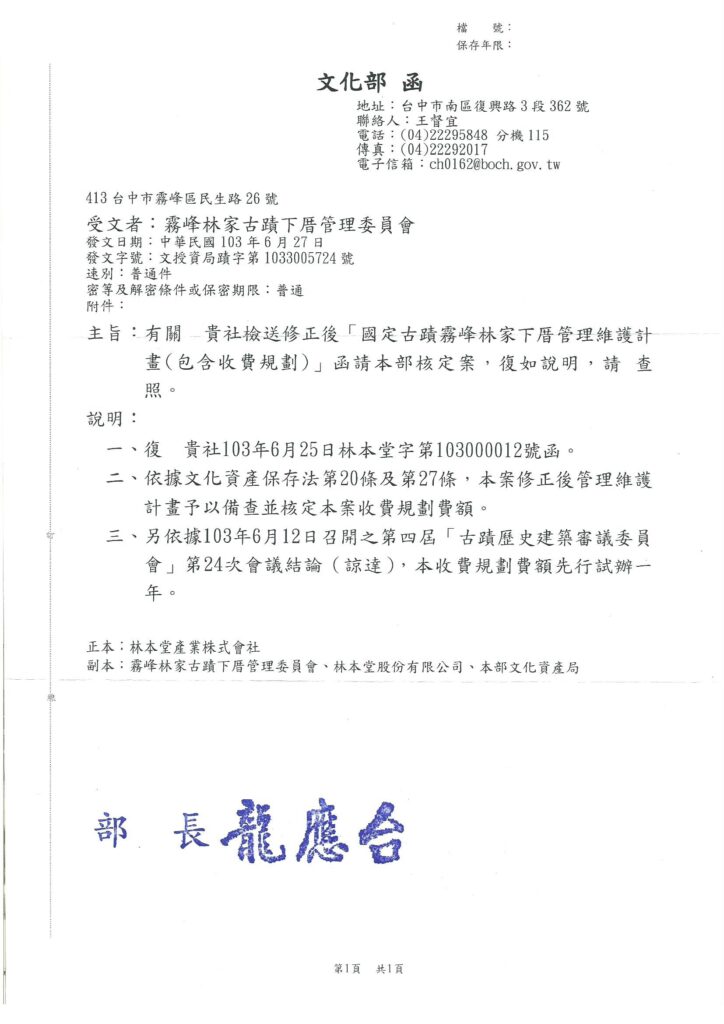

民國 103 年 (2014年)|取得營運資格與訴訟紛擾

- 02月10日:文化部正式核准林本堂公司之「管理維護計畫及收費規劃」(附件4-1)。林本堂公司正式取得收取門票的資格,讓古蹟能有實質收益支撐後續龐大的維護開銷。

- 行政訴訟被駁回(附件4-2)。

民國 107 年 (2018年)|補助款行政訴訟(附件5-1)

- 因早年稅籍註銷與歷史產權登記的法規落差,文化部文資局停止核撥部分維護補助經費。林本堂公司為維持古蹟營運,被迫與主管機關進行行政訴訟抗爭。

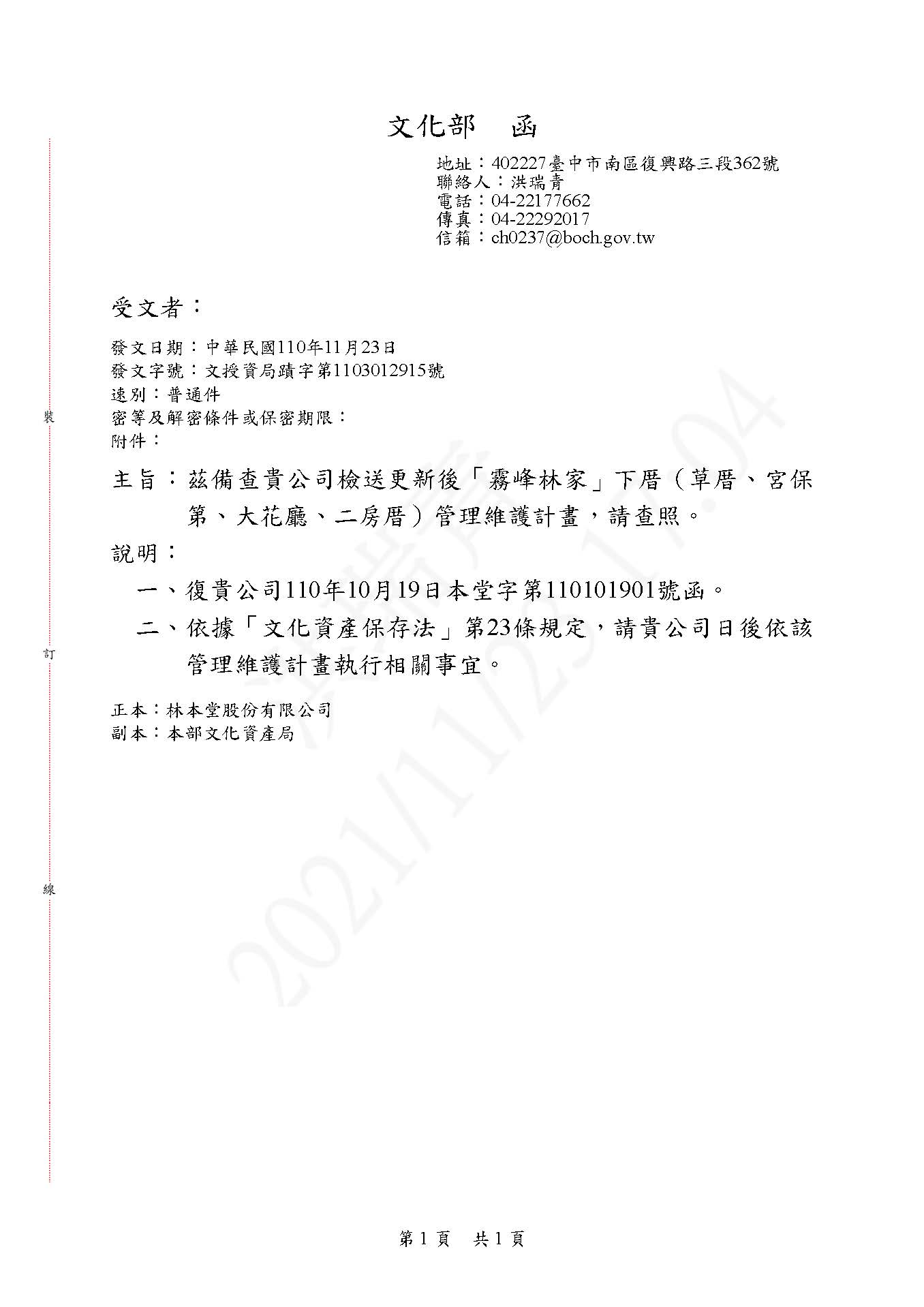

民國 109 年 (2020年)|官方正名與不實指控風波

- 11月02日:文化部發函同意備查「國定古蹟霧峰林家(下厝)管理維護計畫」(附件6-1)。此舉在官方文書上,無可辯駁地確認了林本堂股份有限公司對宮保第古蹟的合法管理權。

- 同年,林義功、林義明於《鏡週刊》等媒體發布控訴(附件6-2),提出「偽造文書竊佔」、「剝奪長房股份」等不實指控。此舉完全無視祖輩賣股救國的歷史事實、歷年官方登記資料及法院的重整判決結果。

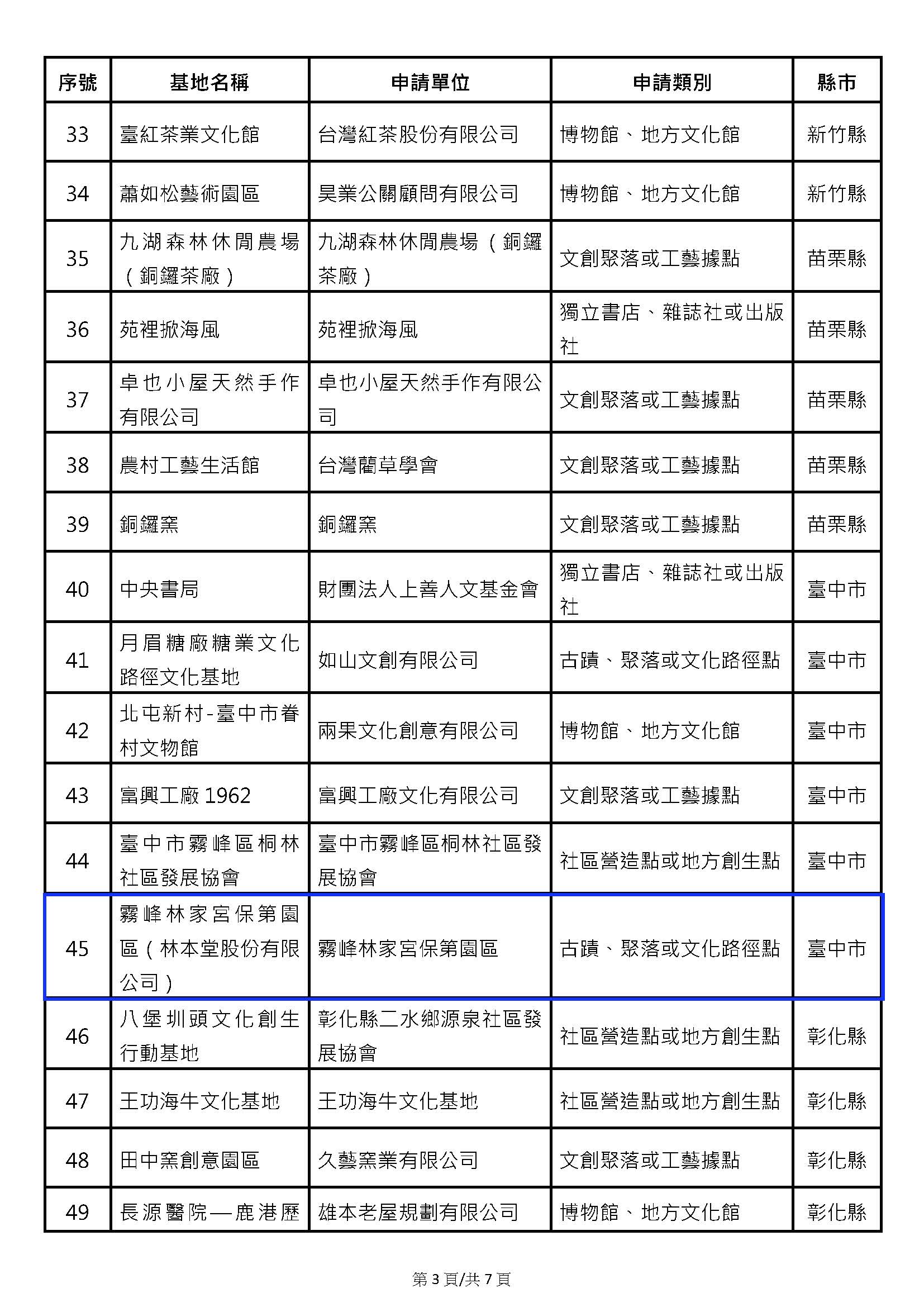

四、近年至今:重現百年風華

榮耀時刻|國家級雙料肯定

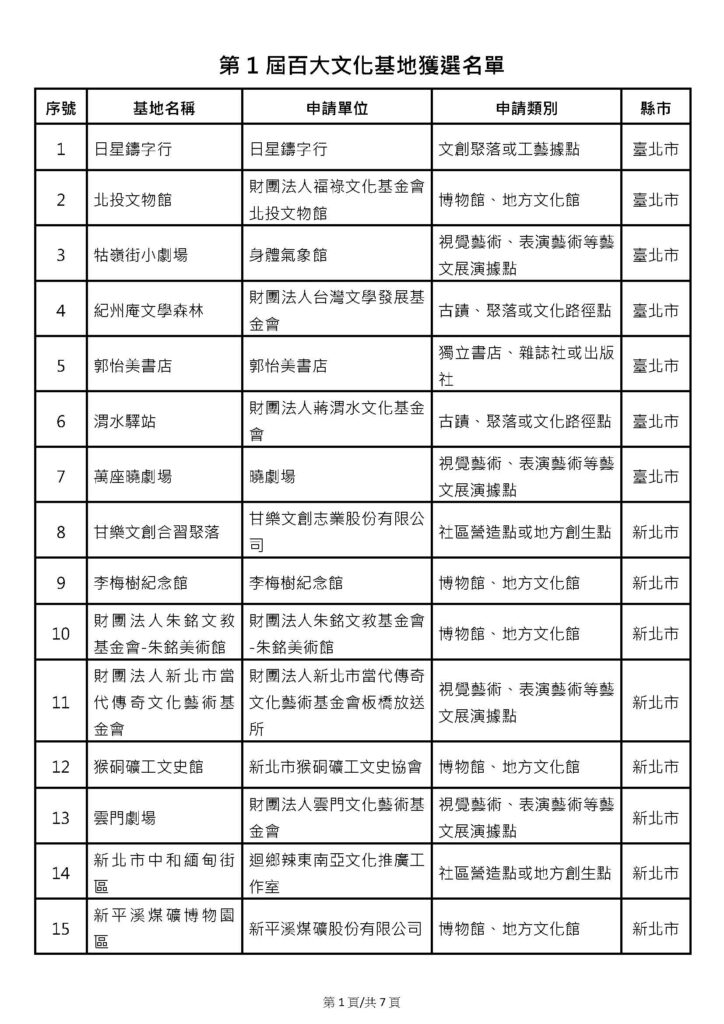

- 歷經林正方、林俊明父子與經營團隊逾 40 年來的自掏腰包、無數次法庭抗爭與現代化經營,宮保第不僅從廢墟中重新站起,更榮獲「文化部百大文化基地」(附件7-1,第3頁)及「觀光署百大觀光亮點」(附件7-2)的最高殊榮,成為臺灣古蹟私產公用、永續經營的最佳典範。

附件1-1

一、為何從本堂祭祀公業轉為本堂會社?是否有家族成員同意?

- 轉型的歷史原因(避稅與保產):在日治時代中後期,日本政府為了瓦解臺灣傳統漢人宗族勢力,推行「去漢化」政策,並刻意對傳統的「祭祀公業」課徵極度高昂的「相續稅」(遺產稅)與財產稅。此外,日本政府拒絕給予祭祀公業完整的「法人」地位,導致祖產面臨被查封或拍賣的危機。

- 家族全體同意的合法轉移:為了保全龐大的祖產,家族耆老們(如林幼春等人)做出了極具智慧的生存妥協,在昭和10年(1935年)透過公開合議,以「買賣」名義將土地產權合法過戶給新成立的「林本堂產業株式會社」。這是一個為了對抗日本高壓法規而「穿上現代公司外衣」的全族共識決議,絕非私下偽造(附件1-2)。

二、股份分配方式是否公平?

- 遵循祖訓與傳統,絕對公平:當時會社成立時,家族會議嚴格遵守了林文察與林文明兩兄弟生前交代「不分家」的祖訓,並依據臺灣傳統的「鬮分制」與長孫多得一份的「抽長」習俗來精算股份。

- 具體的公平分配架構:

- 公司總股數為 2,000 股,由兩大房系完全平分:林文察派下 1,000 股,林文明派下 1,000 股。

- 在林文察派下的 1,000 股中,分為四等份,大房(即林朝棟、林祖密這一支脈)因具備長孫身分分得兩份,共拿到了全家族最高的 500 股;其餘二房與三房各得 250 股。

- 林文明派下的 1,000 股則分為五等份,大房得 400 股,其餘三房各得 200 股。

- 這樣的架構在創立之初是全族公認、完美且合乎法理情的分配。

三、為何林正傳(林義明之父)只有20股?

- 林祖密賣股救國的內部交易:大房原本擁有高達 500 股,但林祖密當年為資助孫中山革命與投資實業,需要龐大資金,就將下厝2~3千甲土地,投資帝國糖廠,據說將名下鼓浪嶼的宮保第,合法作價「變賣」給了家族中的堂親林少聰這一房。

- 20股的由來是堂親「無償贈與」:民國39年,林祖密的兒子林正傳逃難回臺灣,因大陸赤化,其財產都在內地被歸為國有,林正傳在台灣無財產,處於一無所有的狀態。當年林少聰念及宗族情誼,特別從自己名下撥出20 股,無償送給了林正傳。

- 與公司本體完全無關:林正傳如今的股數如此稀少,完全是因為林朝棟派下員內部自行處理的結果。公司體制從創立之初就沒有虧欠大房,股份的流失與「林本堂會社、公司」的公平性或合法性完全無關。

附件1-2

附件2-1

一、 民國35~38年間,有公司成功被核准嗎?

答案是:有的,但比例上以「大型公營事業」與「少數資本雄厚的特權/私人企業」為主。

雖然當時中央政府在南京,但為了處理臺灣的特殊狀況,行政院其實將大部分的公司登記權限「下放」或「委辦」給了當時的臺灣省行政長官公署(後改制為臺灣省政府)的建設廳或財政處來作為收件與核准窗口。

在這段期間成功核准設立或改組的公司,主要有兩類:

- 接收日產改組的公營事業:例如臺灣水泥、臺灣紙業、臺灣工礦等,這些是國家直接接收日本大財閥的資產,有政府公權力開綠燈,自然火速核准。

- 與政商關係良好的大型民營企業:少數文件齊備、資本雄厚,且能適應國民政府複雜官僚體系的本省富商或外省資本。

二、 像「林本堂」這樣申請了卻沒被核准的公司,當時很多嗎?

非常多!這在戰後的臺灣企業史上,是一個極為普遍且嚴重的「歷史遺留問題」。

像「林本堂產業股份有限公司」這樣,依照規定遞交了申請,卻卡在行政機關遲遲「未獲核准」或「被退件/擱置」的日治時期株式會社,在當時可以說是不勝枚舉。導致這個現象有以下四個時代背景:

- 法規轉換的極度水土不服

日本的《商法》與中華民國的《公司法》在股權結構、資本額認定、會計制度上差異極大。許多像「林本堂」這樣實質上是「家族祭祀公業」的會社,硬要塞進中華民國《公司法》的嚴格框架裡,往往會在「發起人資格」、「資本額驗資」等文件審查上被公務員挑毛病退件。 - 惡性通貨膨脹與「驗資」困難

民國35到38年間,臺灣爆發了極度嚴重的惡性通貨膨脹(舊臺幣狂跌,直到民國38年發行新臺幣才稍微煞車)。公司登記依法需要「驗證資本額」。很多公司年初送件時資本額是符合規定的,但公文旅行了半年,到了年底,這筆舊臺幣資本在帳面上已經變得一文不值,根本達不到法定的最低資本門檻,於是行政機關就無法核准。 - 政局動盪與行政癱瘓

國共內戰導致時局混亂。特別是民國36年爆發「二二八事件」,臺灣省行政長官公署的威信與行政效率徹底崩潰;隨後民國38年中央政府大舉遷臺,整個公務體系更是人仰馬翻。在這種逃難與混亂的氛圍下,一般民間公司的變更登記公文,根本不是政府處理的優先事項,許多申請案就這樣石沉大海。 - 官僚習氣與紅包文化

不可諱言,當時來臺接收的行政體系帶來了嚴重的官僚主義與紅包文化。手續繁瑣加上刻意刁難,許多臺灣本省的家族企業因為不諳國府官場文化,或者不願意花錢打通關節,申請案就被無限期擱置。

在中華民國《民法》與《公司法》的體系下,公司設立採「登記核准主義」。申請了但沒被核准,在法律上就等於「沒有取得法人資格」。 所以,那些在民國35~38年間沒過關的日治時期會社,在法律上就成了非常尷尬的存在。

附件3-1

一、 轉換過程與法律依據

在民國35年至38年間,臺灣經歷了嚴重的惡性通貨膨脹,並於民國38年(1949年)實施了「四萬換一塊」的幣制改革(發行新臺幣)。這次幣制轉換導致了原申請案的法律死結與後續的轉型解套:

- 法律死結(資本額不符《公司法》門檻):

原本「林本堂產業股份有限公司」送件申請時申報的舊臺幣資本額,在折算成新臺幣後瞬間嚴重縮水,根本達不到中華民國《公司法》所規定的「股份有限公司最低資本額」門檻。因此,主管機關依法絕對無法核准這份舊的申請案。 - 解套法條與程序(撤回舊案、重新申請):

為了解決這個全臺普遍的法規斷層,政府透過行政函釋等機制給予解套。林家依法將原本註定無法通過的「舊申請案」主動撤回,並重新籌措符合新臺幣標準的資金(重新驗資)。 - 合法轉型與順勢正名:

家族將這視為一件「全新的公司設立登記案」,重新依據《公司法》向政府提出申請。在重新遞交申請時,他們順勢將日治時期舊有的「產業」二字去除,正式正名為「林本堂股份有限公司」,完美取得了中華民國法律下的合法地位。

二、 股份是否承襲本堂會社股份?

是的,在實質產權與股權結構上,完全承襲了日治時期「林本堂產業株式會社」的股份分配。

依據《林本堂-會社與公司股份比較》名冊資料,可以印證以下事實:

- 總股數維持不變:新成立的林本堂股份有限公司,其總股數依然維持當初會社成立時全族決議的 2,000 股。

- 股東與持股完全對應:比對會社時期與民國38年後公司的股東名單,各房派下的持股數(如林少聰派下、以及林正傳獲贈的 20 股等)皆延續了會社時期的最終持股狀態。

小結:

雖然在國家的法律程序上,這是一次為了符合《公司法》與新臺幣資本額規定而進行的「重新設立登記」;但在家族內部的實質意義上,新公司毫無縫隙地繼承了原會社的所有產權架構與股份分配。

附件4-1

附件4-2

針對《臺中高等行政法院 103 年訴字第 506 號》及《最高行政法院》關於「更正土地登記」的判決,這場行政訴訟的原告是「林本堂股份有限公司」(現任經營團隊),被告是「臺中市政府(地政機關)」。

原告(林本堂公司)提起訴訟的目的,是希望地政機關能將日治時期登記在「林本堂產業株式會社」名下的龐大土地,直接透過「更名」或「更正登記」的方式,改登記為現代的「林本堂股份有限公司」。

然而,這項訴求最終被臺中高等行政法院及最高行政法院「雙雙駁回(敗訴確定)」。法院駁回的核心理由,完全是基於嚴格的行政法理與地政登記規則,主要包含以下三大關鍵:

- 「更正登記」僅限於地政機關的「筆誤」,不能用於產權轉移

在臺灣《土地登記規則》的實務中,「更正登記」是非常嚴格的程序。它只能用在「登記人員當初抄寫錯誤或漏字(純粹的行政疏失)」的情況。

法院認為,土地當年登記給「林本堂產業株式會社」完全沒有寫錯。如今公司歷經大時代的政權交替、法規轉換,這牽涉到法人格的延續與財產權的實體轉移,絕對不能用簡單的「更正登記(改個名字)」來便宜行事。 - 法人身分的斷層:在行政程序上被視為「兩個不同的權利主體」

民國39年,為了因應「四萬換一塊」的惡性通膨,林家祖輩選擇了「撤回舊案,重新驗資設立」的方式來取得合法的公司資格。這個「聰明的歷史解套」,在現代行政法院看來卻成了一個法律斷層。法官與地政機關認定:日治時期的「林本堂產業株式會社」與民國39年重新設立的「林本堂股份有限公司」,在嚴格的行政文書上屬於「兩個不同的法律實體」。既然是不同實體,地政機關當然沒有權力直接把 A 的土地「更正」給 B。 - 「私權爭執」不歸行政法院管,必須先打「民事官司」

這是行政法院最常使用的駁回理由。行政機關(地政事務所)只負責「看件辦事」,沒有權力去實質認定「你們這家新公司到底有沒有完全繼承舊會社的財產」。

法院在判決中明確指出:如果林本堂股份有限公司主張自己有權繼承或擁有這批祖產,這屬於「實質的民間財產權爭議(私權爭執)」。公司應該先去「民事法院」打產權官司(例如確認所有權存在、或請求移轉登記);等拿到民事法院的勝訴判決後,再來找地政機關辦理過戶。企圖用告政府的「行政訴訟」來解決產權過戶問題,是找錯了法院(救濟途徑錯誤)。

小結:

這場行政訴訟被駁回,並不是法院認定林本堂股份有限公司「無權」擁有這塊土地,而是法院認定他們「用錯了法律程序」。

現代公司不能把大時代複雜的法人繼承問題,簡化成一個要求地政機關「改名字」的行政手續。這個敗訴判決,也生動地反映了臺灣許多百年老家族在面對「日治會社轉型」時,至今仍深陷於地政法規泥淖中的真實困境。

附件5-1

民國 107 年 (2018年)|補助款行政訴訟

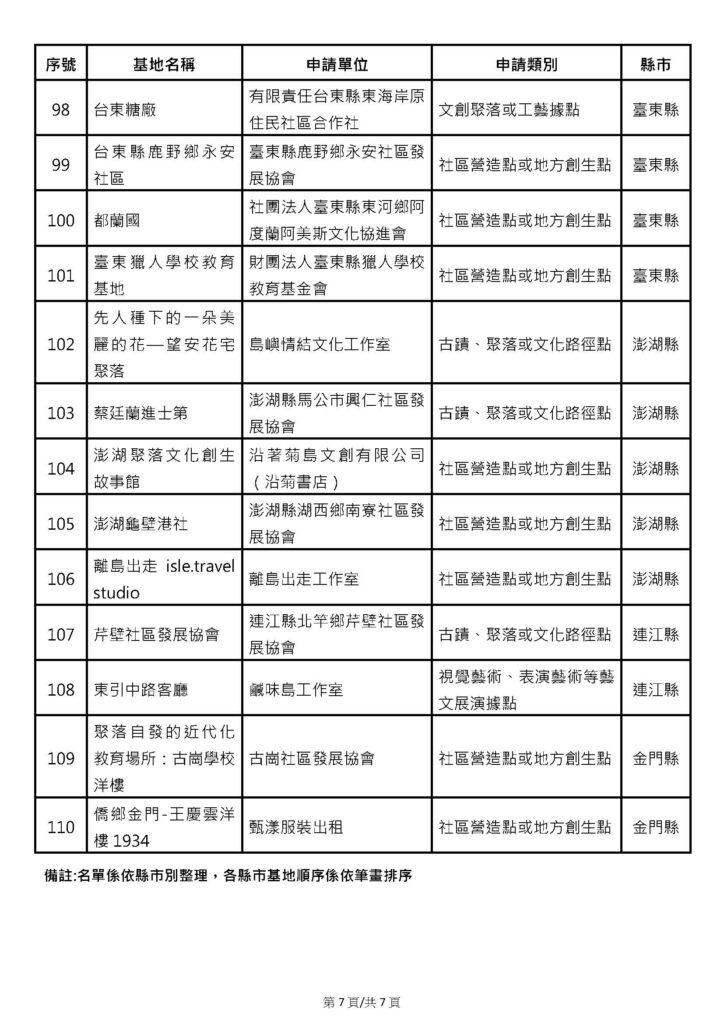

- 申請實體與法定資格不符(對象不符)

文化部文化資產局在審核國家補助款時,必須嚴格核對申請補助的單位是否具備合法的「古蹟所有人、使用人或管理人」資格。

由於歷史產權遺留的問題,古蹟的原始登記可能為「林本堂產業株式會社」或其他名義,而原告「林本堂股份有限公司」在法律人格與實體資格的認定上,被文資主管機關判定未能完全符合直接領取該項國定古蹟補助款的法定對象資格。 - 主管機關「停止撥款」屬依法行政

既然原告在法律實體身分上被認定「對象不符」,文化部文資局(自107年起改由中央統一核撥經費後)決議停止核撥相關的日常管理維護經費,在行政法上屬於保護國家公帑、依法行政的正當行為。 - 法院認定原告請求無理由

行政法院在審理時,會嚴格檢視行政機關(文資局)的處分是否違法。既然文化部是基於《文化資產保存法》與相關補助要點,認定原告公司資格不符而停發補助,法院便認定文資局的行政處分並無違法瑕疵。因此,原告(林本堂股份有限公司)要求文資局繼續發放補助款的訴求便「無法律上理由」,依法予以駁回。

小結:

這場官司的敗訴,並非否定林本堂股份有限公司在實務上對古蹟修復的努力,而是卡在「法律身分的嚴格對接」上。在國家預算的嚴格稽核下,只要公司的法律資格被中央機關認定與古蹟原始登記的權利主體有落差(對象不符),法院就會依法支持政府機關看緊荷包,進而駁回民間公司的討錢訴訟。

附件6-1

附件6-2

關於霧峰林家宮保第產權與經營權之歷史真相聲明

針對近期部分媒體報導中,林義功、林義明先生對「林本堂股份有限公司」及現任經營團隊(林正方、林俊明父子)提出的諸多指控,基於嚴謹考證的日治時期地政謄本、官方股權名冊以及現代行政法院判決,特此針對四大歷史與法律事實進行澄清與說明:

一、 順應時代法制的合法轉型,絕無偽造文書或竊佔祖產

林義明等人指控祖產遭私自變更為公司藉此霸佔。然而歷史鐵證顯示,早在1935年(昭和10年),為因應日本政府高壓稅制與「去漢化」政策,家族耆老便公開合議,將「林本堂」祭祀公業合法移轉至「林本堂產業株式會社」。民國39年,為配合國民政府《公司法》規範與「四萬換一塊」的幣制改革,再次依法撤案、重新驗資並更名為「林本堂股份有限公司」。此乃順應大時代法制變遷的合法自保與轉型,絕無私下偽造文書竊佔之可能。

二、 初始股權絕對公平,大房股份流失係因「祖父賣股救國」

報導稱大房嫡系的股份與權益遭惡意剝奪。事實上,會社創立初期的總數 2,000 股,是嚴格依據「不分家」與「抽長」祖訓進行絕對公平的分配,大房(林祖密派下)當時分得了全家族最高額的 500 股。

這份龐大股權之所以流失,據說是林祖密將軍當年為資助革命與實業,將其中鼓浪嶼房產「合法變賣」給堂親林少聰以籌措資金。戰後林正傳(林義明之父)返臺時一無所有,國有財產局名冊上其名下僅有的「20股」,實為林少聰基於宗族情誼的無償贈與。現任團隊從未惡意剝奪大房股份,林義明先生股數稀少,是否為其祖輩「毀家紓難」變賣資產或是其他原因的歷史結果。

三、 成立公司正為落實「不分家」,訴求恢復祭祀公業實為經營權之爭

林義明派系主張成立公司是違背「不分家」的祖訓。然而,將傳統無形的「房份」轉化為現代有形的「股份」,正是為了確保龐大祖產能鎖定於單一法人體系內共同經營,完美契合不分家的精神。

林義明先生不斷訴求推翻公司、恢復「祭祀公業」,其根本動機在於:他在現代《公司法》架構下持股不到 1%,缺乏決策權;唯有退回「認血脈不認股數」的祭祀公業舊制,他才能以大房嫡系的身分取得一票否決權。這本質上是一場披著傳統外衣的權力重分配博弈。

四、 依法經營重振古蹟,40年血汗苦勞不容抹煞

林義明先生多次指控現任團隊無權營運宮保第與領取補助。但歷經多次行政法院判決與主管機關查核,均認證「林本堂股份有限公司」為合法的古蹟管理主體。

宮保第在 921 大地震中幾近全毀,是林正方、林俊明父子兩代人出錢出力、四處奔走籌資,耗時數十年才將一片廢墟修復活化,並經營成榮獲文化部「百大文化基地」肯定的全民文化資產。

小結:

我們無限緬懷並尊崇林祖密將軍當年散盡家產、為國犧牲的歷史偉業;但這份宗族的歷史榮光,不應成為無視現代法律客觀事實、抹煞現任團隊 40 年來實體守護古蹟血汗付出的理由。期盼社會各界能釐清歷史真相,共同珍惜並支持得來不易的霧峰林家文化資產。

附件7-1

附件7-2